自身が万が一のことがあった時のために加入しておきたい生命保険。生命保険文化センターによると、日本では約8割の人が加入しているそうです。

生命保険ねぇ。私も入った方が良いとは思ってるんだよね。でもどのくらい支払ったら良いんだろう?

生命保険は「どのくらい払うか?」じゃなくて、「どのくらい保障してもらうか?」を考えた方が良いよ!

そうなんだ!それなら、どれくらいの保障額が適正なのかな?今は25歳だけど、他の人はどのくらいなんだろう?検索してみよ・・・。

ちょっと待った!保障額をどの程度にするかは、生活水準によって異なるから、【他の人がどのくらい保障してもらってるか?】【同年代はどのくらいが平均なのか?】っていう情報はあまり意味が無いよ!自分に適した保障額を計算する必要があるんだ!

え~?でもどのくらいの保障額が必要かなんてよく分かんないよ…。

そう言うと思って、この記事では【生命保険の保障額をいくらに設定したら良いか?】について、何をどう考えて計算したら良いか解説していくよ!

生命保険は自分に万が一のことがあった時に、遺された家族の生活や養っている子どもの教育を支えるためのものですが、それのために今の生活が行き詰ってはいけません。

この記事を最後まで読んで実践したら、保険料が安くなるように見直しが出来る人も出てくると思うよ!

どこよりも具体的に解説していくので、是非最後まで読んでいってください!

なお、記事の終盤には生命保険保障額のシミュレーションシートも用意しました。記事を一通り読んだらダウンロードして、自分にはどの程度の保障額が必要なのか、計算してみてください。

前提条件:そもそも生命保険はあなたに必要?

本題に入る前のそもそも論ですが、生命保険が自分に必要かどうかということを考えてみましょう。生命保険の不要な人は以下のような要素を持っている人です。

- 独身の人

- 子どものいない共働き夫婦

【生命保険は何のために加入するか?】に関しては、自分自身に万が一のことがあった場合に、遺された家族の生活が破綻しないために加入するものです。

他の家族の生活を自分の収入で賄っているなら、あなたは「家計の大黒柱」だから加入するべき!でも、他の家族が自分自身でも柱になっているなら、自分に万が一のことがあっても生活は出来るよね!

例えば、このブログを読んでいたり、多数ある資産運用に関わるYouTubeチャンネルなどの情報源では、「生活防衛費として、生活費の半年分~1年分の現金を確保しよう」と指南していることが多いと思います。

その人の生活費にはよりますが、生活防衛費だけでも70~100万円程度は現金で保有しているものと思います。それプラス運用している資産があるはずですから、それらも含めれば万が一の際の葬儀費用も賄えます。

葬儀費用の相場は、大体30~100万円なんだって!生活防衛費があれば十分に賄えるから、「葬儀費用のために生命保険に入る」は、実は筋が悪いんだ!※参考:【保険の全部】より

このような前提を考慮した上で、本記事を読み進めていってください。それでは、本筋の解説を始めましょう。

生命保険の保障額を決めるポイント5選

生命保険に加入する上で考えるべきは、【いくら加入するか?】ではなく、【保障額をいくらにするか?】の視点が必要です。

そうは言っても、【平均】ってことはみんながそのくらい加入してるってことだから、取り敢えずそのくらいにしておいたら安心じゃない?

横並び意識の強い日本人の場合に多い意見だと思いますが、実はその【平均値】には罠があります。

例えば、生命保険に加入している人が国内で5人いたとして、それぞれ以下のような掛け金だとします。

- Aさん:5000円

- Bさん:7500円

- Cさん:12000円

- Dさん:10000円

- Eさん:30000円

すると、その平均値は【12,900円】です。以上の5人の中に【12,900円】の掛け金の人はいませんよね。

このような結果となるため、保険に関する情報サイトにあるような、【〇〇代の平均加入額はいくら】などといった平均の情報はあまり意味はありません。

それぞれ生活水準や必要と考えているお金(=保障額)は違うから、他人や平均を軸に考えるんじゃなく、【自分にとっていくら必要なのか?】を考えようね!

では、【自分にとっていくら必要なのか?】を知るにはどうしたらいいのか?以下の要素について、計算・把握をしましょう。

- 1年分の生活費を計算する。

- 遺族基礎年金がどの程度、遺族が受給できるか計算する。

- 想定する子どもの進路の学費を把握する。

- 子どもに仕送りする(予定がある)場合、どの程度の期間と金額が必要なのか計算する。

- 児童手当がどの程度得られるか計算する。

1つずつ解説していきましょう!

1.1年分の生活費を計算する。

【自分が生活を支えている家族がいる】のですから、生活費を計算するのは当然のことですね。なお、ここでいう【生活費】は、家賃・食費・水道光熱費のことを指します。

「1ヶ月」ではなく「1年」としているのは、季節によって特に光熱費が変わっていくので、それを考慮する必要があるからです。

え?日用品とか医療費とかは計算に入れないの?生活には必要なことじゃない?

確かに、家賃・食費・水道光熱費だけでは生活は出来ないけど、日用品は節約しようと思えばある程度は出来る部分だし、医療費は人によって差が大きくなりやすいから今の時点では計算しにくいんだ!だから「日用品費」と「医療費」は計算には入れてないよ!

楽天経済圏を活用している人は再現性の高い日用品購入の節約方法として、楽天市場での購入をおススメしています。こちらの記事を参照してください。

ただし、医療費に関しては、生命保険の加入時点で難病の家族を養っている場合は、今後も支出が定期的かつ長期にわたることは確定していますから、その場合は医療費を計算に入れましょう。

2.遺族基礎年金がどの程度、遺族が受給できるか計算する。

日本の年金制度の1つとして、【遺族年金制度】というものがあります。大まかに説明すると、「年金を収めていた人が亡くなった時に、生計を同じくしている人(←の人が、前年度収入が850万円未満or所得が655.5万円未満の場合)が受給できる年金」です。

この遺族年金制度には、【遺族基礎年金】と【遺族厚生年金】がありますが、今回は【遺族基礎年金】のみを考慮します。

ウチは共働きだから遺族厚生年金のこともしっかり考えておいた方が良いような気がするなぁ。そういうのも考慮して計算しておけば、必要な保障額が少ないって分かるし、その分、掛け金は少なくなるよね。

それは正しくその通り!だけど、遺族厚生年金は受給金額の計算が複雑な上、受け取る側が男性か女性かで受け取れる時期が変わるんだ!その点、遺族基礎年金は計算ツールもあって簡単に調べられるから、今回は遺族基礎年金のことだけ考えることにするよ!

遺族基礎年金は、亡くなった人(自分)から見て、【子どものいる配偶者】または【子ども】が受け取ることが出来ます。どちらが受給のための優先度が高いかは明記されていませんが、以下のようなケースで受給者を決めることになるでしょう。

- 【子どものいる配偶者】が受給するケース

- 配偶者の前年度収入が850万円未満or所得が655.5万円未満の場合。

- 【子ども】が受給するケース

- 自身と配偶者が過去に離婚し、亡くなった自身が子どもの生計を維持していた場合。

え?私が年収900万だから、旦那が亡くなったら私じゃなくて子どもに受給させるようにしたら貰えるんじゃないの?

そのパターンは出来ないんだ!「奥さんの収入があれば子どもを養うことだって出来るでしょ?」という解釈だよ!親が高収入の場合は子どもの教育費用も高くなりやすいから、本当は欲しいところだけどね!

この遺族基礎年金を受給できる期間については、【遺族年金制度における「子ども」の定義】によって計算できます。その定義については以下のように明記されています。

子とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします。

日本年金機構|遺族年金の受給対象者より引用

つまり、2019年7月31日誕生日の3歳の子どもがいる夫婦が、仮に2022年7月31日に夫婦のどちらか片方が亡くなって遺族基礎年金を配偶者が受給する場合、子どもが18歳になった年度の3月31日(=2038年3月31日)まで16年8ヶ月間、遺族基礎年金を受け取ることが出来ます。

※遺族年金の制度について詳しく知りたい方はこちらから(外部リンク)

遺族基礎年金をいくら受給できるのかについては、下の計算ツールから簡単に算出することが出来ます。是非活用しましょう。

※遺族基礎年金の受給額の計算ツールはこちらから(外部リンク)

3.想定する子どもの進路の学費を把握する。

子どもがいる場合は、必ず子どもの教育資金の相場を把握しておきましょう。必要額は場合によっては、住宅購入よりも高くなる可能性もあるからです。

可能な範囲で私立に通わせるのか、ずっと国公立の学校に通わせるのか、各家庭によって変わってくる部分なので、夫婦でよく相談してみましょう。

参考になる情報源は以下の通りです。

これらの情報源から、自身の子どもがどのような進路をたどって、どの程度の金額が掛かるのか、組み合わせて合計額を想定しましょう。

そう言えば、高校の教育費って無償化になったんだよね。義務教育までで350万円くらいだから、そのくらいまでの想定で良くない?

【高校無償化】は、あくまで授業料を行政が肩代わりしてくれるということで、教科書代とかは負担しないといけないんだ!それに、公立高校でも学校が違うと制服とか実習内容の有無によって作業服費用とかは家庭の負担になるよ!それに修学旅行費用積立金とか色々あるね!

また、「どの高校への進学を想定するか」で入学金や学校課外活動費などの金額も変わります。【○○高校 学費】で検索すると大体出てくるので、それらの情報を参考に想定金額を検討しましょう。大学進学においても同じですね。

また、その他にも習い事の月謝や部活動のための支出など、想定できる範囲内で検討するべきでしょう。

そうは言っても、まだ子どもも小さいし、実際にいくらかかるかなんて成長して進学してみないと分からないよ。

そんな時は自分の学生時代のことを思い出したり、実際に親に聞いてみるのも良いと思うよ!

大抵の人は「自分が受けてきた教育と同じレベルの教育を子どもにも受けさせたい」と思うものなので、「その自分に親がどのくらいのお金を掛けてきたのか?」というのはリアルな想定額になり得ますよ。

4.子どもに仕送りする(予定がある)場合、どの程度の期間と金額が必要なのか計算する。

先の【子どもの教育費】に少し関わるところですが、子どもが進学を機に一人暮らしをすることを選択した場合に、いくらくらいの仕送りをするのか検討しましょう。

「仕送り」と一言にいっても、その用途は案外たくさんあるよ!

仕送りの用途としては以下のお金が想定できます。

- 家賃

- 水道光熱費

- 通学(交通)費

- 通信費

- 単なるお小遣い

「このお金までは親が出してあげるから、それ以外はアルバイトをするなり自分で稼ぎなさい」という教育をする想定も出来ますから、その辺のことは夫婦でよく話し合っておくべきでしょう。

ちなみに、僕が学生の頃は、交通費とお小遣いは自分のアルバイトで賄って、それ以外は仕送りをしてもらっていました。

家賃は月4万、水道光熱費は月1万、通信費は0.4万円。年間で64.8万円、大学4年間で約260万円。その他に学費で700万弱(私立大学医療系)だったから、4年間で1000万円弱親に払ってもらったんだね!

大学まで出してもらった人はホント、親に感謝した方が良いですよ。

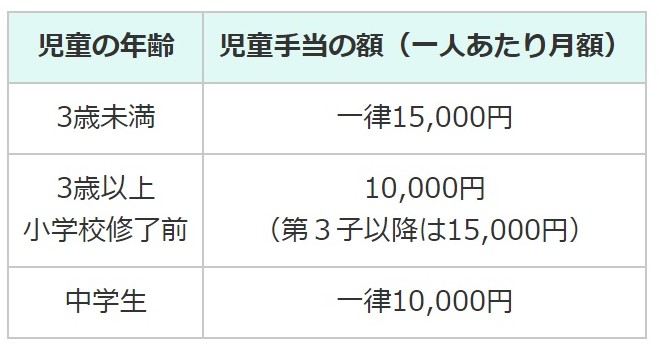

5.児童手当がどの程度得られるか計算する。

収入面は遺族年金だけでなく、【児童手当】も考慮に入れましょう。児童手当は子どもが中学を卒業するまでの間に一定額支給される制度です。

支給額の概要はこちら↓

例えば、我が家ではこれから第1子となる子どもが0歳で生まれてきますが、上の表を基に計算すると、総額198万円になります。

「この金額で学費とか賄えなくね?」という声は置いておいて、この約200万円という金額を考慮に入れているかどうかで、加入時の年齢にもよりますが、負担する保険料も当然変わってきます。

児童手当は子どもがいれば、制度自体が変わらない限り絶対に貰えるお金で、尚且つ計算もしやすいから、全体の額としては少なくても、考慮には入れておいた方が良いよ!

生命保険の保障金額をシミュレーションしてみよう※シミュレーションシートのダウンロード可

さて、ここまで来たら、これまでの要素を基に自身でも実際にシミュレーションをしてみましょう。

生活費においては、配偶者が働く場合は半分の入力でも良いですが、特に子どもが幼い場合、子どもの成長に伴ってどの程度生活費が高くなるかは中々分からないと思います。

だから、生活費は【現在の生活費】の総額の保障を最初は考慮しておいても良いかもしれません。

シミュレーションシートはこちらから↓

生命保険保障額シミュレーションシート(Microsoft Excelファイル※PC推奨)

まとめ

今回の記事は生命保険の保障額をいくらに設定したら良いのか?という疑問に対して解説していきました。記事の概要は以下の通りです。

- 生命保険は【独身】や【共働き夫婦のみ】の世帯には必要ない。

- 生命保険の保障額を決めるポイントは以下の5つ。

- 1年分の生活費を計算する。

- 遺族基礎年金がどの程度、遺族が受給できるか計算する。

- 想定する子どもの進路の学費を把握する。

- 子どもに仕送りする(予定がある)場合、どの程度の期間と金額が必要なのか計算する。

- 児童手当がどの程度得られるか計算する。

日本人が生命保険に支払っている金額の平均は月額3.2万円(出典:楽天生命より)だそうですが、これはハッキリ言って多過ぎです。

多過ぎる要因としては、【世帯平均】や【年齢別平均】などの強い横並び意識に起因していると個人的には感じます。

生活費や教育費、生活水準は人によって違うのに、保険料は「他の人と同じくらい」というのはおかしいよね!生活水準が違えば、必要となる保障額だって変わる、支払う保険料だって変わって良いんだよ!

半分は余談ですが、「まだ子どもが何人出来るか分からない」「今後どこに定住するか分からない」という、まだ生活水準が安定していない人は、僕も加入している【楽天生命スーパー定期保険】がおススメです。

「最安!」というわけではありませんが、1年定期の更新型(特段の手続きが無ければ自動更新)なので生活水準の変わるイベント(子どもの生活費、住宅費など)が続くことが予測される場合には、保障額を変更して、保険料をコントロールしやすいのが利点です。

生活水準がある程度固まったら、【〇年定期】という割安の生命保険に変更したら良いと思います。

遺された家族の生活を支えるために生命保険は必要ですが、その生命保険のために今の生活が楽にならないのは、あまり良いとは言えません。

この記事を読んだ貴方が、この記事をきっかけに保険商品や保険料の見直しをして生活が楽になったら嬉しいです。

このブログでは健康やお金にまつわる知識や行動を発信して、よりよい人生を送るためのヒントを発信してるよ!良かったら他の記事も覗いてみてね!

以下のリンク:BlogMapでは【月間TOP3記事】を紹介しています。是非覗いてみてください。

参考資料

生命保険文化センター|生命保険に加入している人はどれくらい?

コメント