キャッシュレス決済が推し進められている昨今、JR東日本に採用された非接触のICカード技術「Suica」による電子マネー決済が普及してから今年(2021年)で丁度20年になります。その後、PayPay、楽天Payに代表されるQRコード決済が2010年代後半から登場しています。

現在のキャッシュレス決済の利用状況を調べられている記事を見つけました。

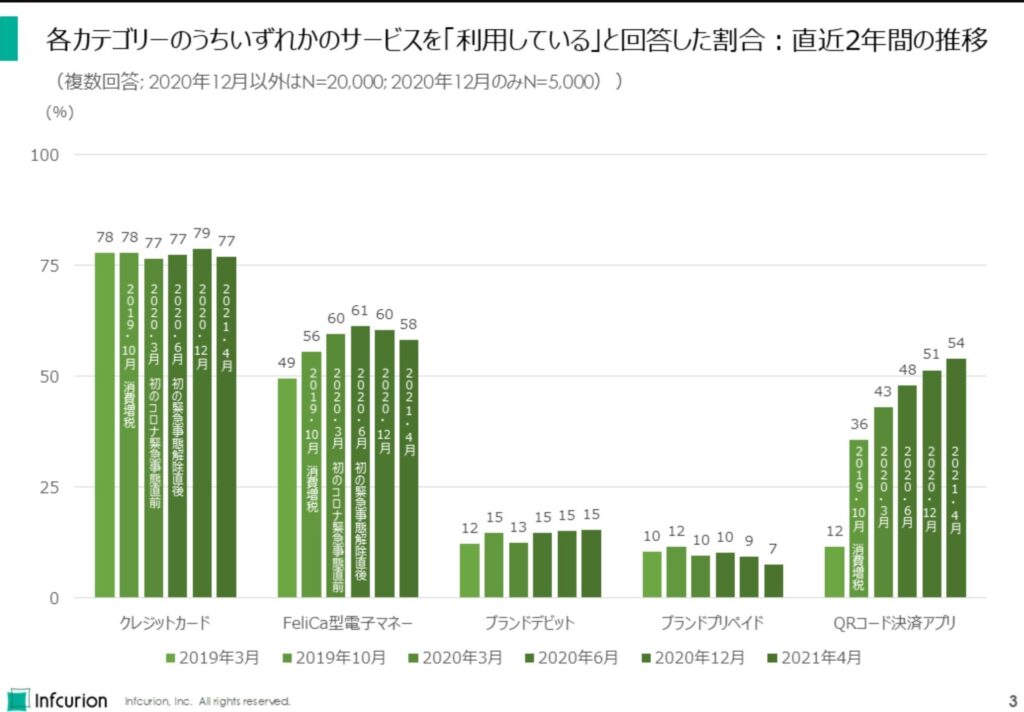

【日本のキャッシュレス決済~電子マネー/QRコード決済の利用率・シェア[決済動向調査2021]~(Infcurion Insight 決済業界・Fintechの最先端情報を届けるニュースメディア】

このグラフを見て僕が感じたのは、まだ半数くらいの人が電子マネーもQRコード決済アプリ使ってないのか!ということでした。

まぁ、なんでもそうですが、何か新しい物って取り入れるのが難しそうだったり、なんとなく面倒くさそうですよね。

キャッシュレス決済ってクレジットカードと同じでしょ?

クレジットカードみたいに使い過ぎたりしないか怖いから使わないよ!

という声も聞こえてきそうですね。というか、僕も導入前は全く同じことを考えていました(笑)

だけど、実は電子マネーやQRコード決済アプリを活用した方が家計の管理が楽なんです!特にチャージ型のキャッシュレス決済サービスは家計管理に非常に役立つツールなのです^^

結論としては、チャージ型のキャッシュレス決済サービスは【変動費を固定費に出来る】メリットがあります!どういうことかについて、以下から順に解説していきます!

家計管理の基本

そもそも論ですが、「家計管理」の基本は各家庭の収入と支出を把握することにあります。

その「支出」は一般的には、大まかに「固定費」と「変動費」を考えると思います。一般的には以下のような項目がそれぞれ分類されるでしょうか?

- 固定費

- 住居費(家賃・住宅ローン)

- 携帯・スマホ通信料

- 小遣い費

- 保険

- 変動費

- 食費

- 日用品費

- 水道光熱費

- 交際費

- 娯楽費

- ガソリン代

- 衣料品代

家計の見直し指南の情報の大半は「まず固定費を見直そう!」というものが多いです。実際、見直したときに一番効果が出やすいので、それに対する否定は全くありません。固定費の見直しは言わば、「家計管理・見直しの階段1段目」です。

家賃が安いところに引っ越して、スマホも格安simに変えて、保険の見直しもして月3万円も固定費が安くなったぜ!!

と思った後の給料日目前。。。

アレ?思ったよりお金が残ってない。なんで??

見直して浮いた月3万円をその分、変動費に回して贅沢をしていたら、当たり前ですが差し引きゼロですよね。こうなっている人が果たしてどの程度いるのでしょうか?(^^;

そんな時におススメしたいのがチャージ型のキャッシュレス決済サービスの活用です!

チャージ型キャッシュレス決済サービスの概要

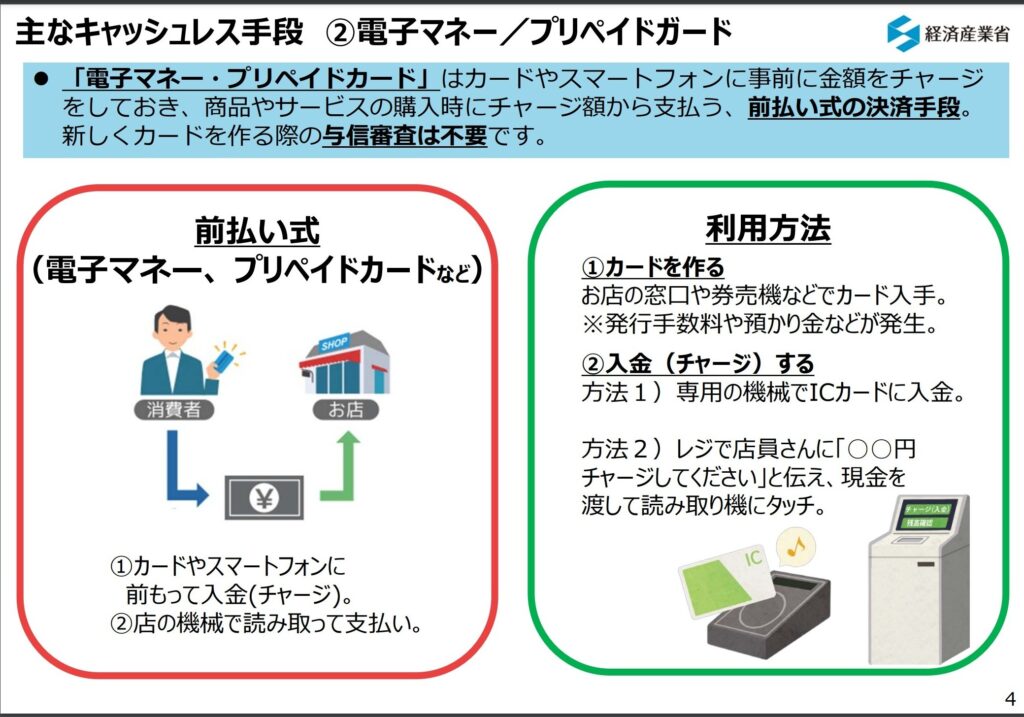

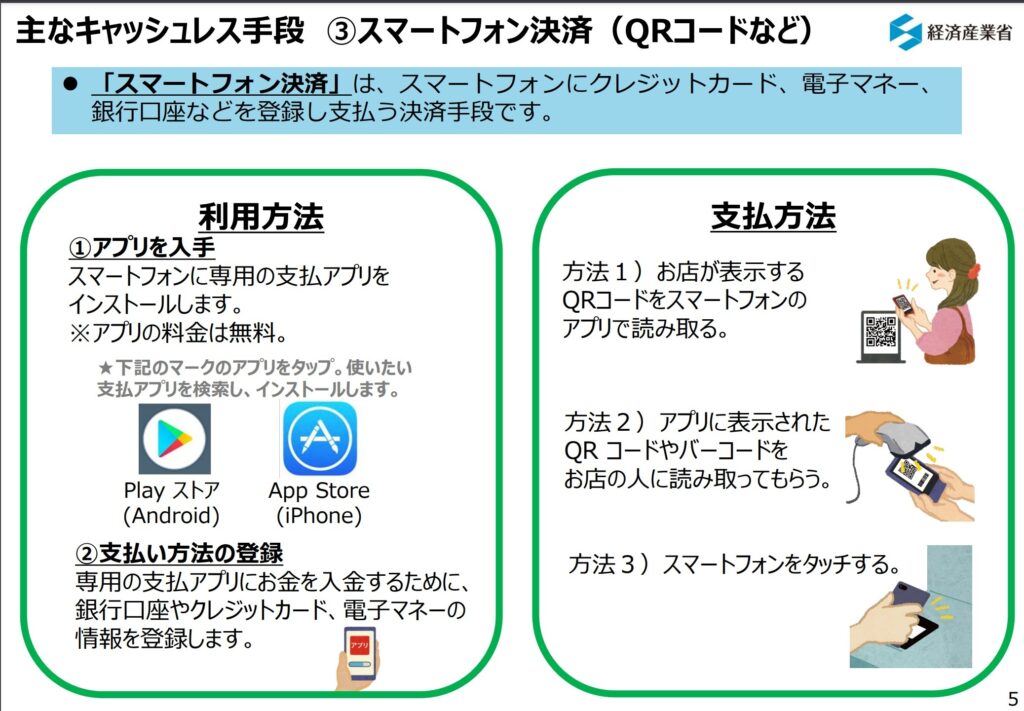

経済産業省がイラスト付きで説明されているものがあるので、そちらを参照にすると良いと思います(画像がリンクしていますので、クリックすると資料原本に飛べます)。その内、本記事に関連のあるものをピックアップしましたのでここに挙げておきます。

電子マネーで一般的なのは「Suica」や「PASMO」などの交通系電子マネーや「楽天Edy」「nanaco」などでしょうか?

今時はお店の店員さんにチャージを依頼しても良いし、スマホでクレジットカード利用でチャージしても良いし、コンビニなどのATMでもチャージが可能になりました。

QRコード決済アプリの利用では、連携するクレジットカードがあれば簡単にチャージが可能です。その気になれば「お財布要らず生活」も夢ではありません。まさしく「スマート」ですよね^^

チャージ型キャッシュレス決済のメリット

メリットは色々ありますが、ここでは「家計管理」に関わる2つのメリットを紹介します。

残高が数字で見える

チャージ型キャッシュレス決済サービスのそのほとんどは、連携するスマホアプリなどを使用すると残高が一目で分かります。

貨幣・紙幣の現金ではこんなことが起きます。

え~っと~?1万円札が1枚、千円札が4枚、100円玉が6枚、10円玉が3枚で…、あ、これ100円じゃなくて50円玉だ。あぁあぁ、千円札が5枚だった~( ゚Д゚)

キャッシュレスに慣れるとこのお金を数える作業がかなりめんどくさい作業に感じるようになるんですね(^^;

金額の違いは許してほしいですが、例えばPayPayの残高提示画面はこんな感じです。

数えるまでもなく、一発で確認できます。残高が一目でわかるので、実は貨幣・紙幣の現金よりも無駄遣いを抑えやすいですね^^

キャッシュバック・ポイントバックがある

キャッシュレス決済サービスの普及が始まった当初、「利用額の〇〇%還元キャンペーン!!」というのが多かったのを覚えている方も多いと思います。

現在も当時に比べれば還元率は低くはなったものの、各種サービスをリリースしている会社ごとに色々と特色を出しながらメイン(ヘビー)ユーザーのお得に応えています。

例えばですが、導入店舗が業界トップクラスのPayPayでは、チャージされた残高から支払うだけで、0.5%の還元が受けられます。

また、楽天Payでは楽天のクレジットカードからチャージした場合、クレジットカード利用分で0.5%の還元に加え、そのチャージ分から店舗で支払いすることで更に1.0%の還元を受けられます。

具体的には、2000円の買い物をするとPayPayでは10円、楽天Payでは30円(楽天Payではポイント還元なので正確には通常ポイント30ポイントを付与)がキャッシュバック・ポイントバックされることになります。

これだけ聞くと僅かなバックかも知れませんが、半年・1年とみていると結構変わってきます。仮に、1ヶ月の食費が4万円で、きっかり全て1ヶ月で使い切ると仮定して計算すると以下のようになります。

- 1ヶ月

- PayPay:40000円×0.5%=200円の還元(=200円お得)

- 楽天Pay:40000円×1.5%=600円分のポイント還元(=600円相当のお得)

- 半年(6ヶ月)

- PayPay:1ヶ月あたり200円の還元×6ヶ月=1200円の還元(=1200円お得)

- 楽天Pay:1ヶ月あたり600円分のポイント還元×6ヶ月=3600円分のポイント還元(=3600円相当のお得)

- 1年

- PayPay:1ヶ月あたり200円の還元×12ヶ月=2400円の還元(=2400円お得)

- 楽天Pay:1ヶ月あたり600円分のポイント還元×12ヶ月=7200円分のポイント還元(=7200円相当のお得)

正に「塵も積もれば山となる」ことが分かると思います。

ちなみに、これらは特別なキャンペーンなどに加入するのではなく、ただ単にサービスを使っているだけでこれだけの還元が受けられるのです。

2400円もあれば、クリスマスや自分の誕生日にちょっぴり良い食事に行けたり、7200円あれば誰かにちょっと豪華なプレゼントを買えたり、色々出来ますよね^^

なお、楽天Payのポイント還元1.5%を得るには楽天カードからのチャージであることが前提なので、楽天カードの作成は必須です。以下のバナーから申し込みが出来るので、必要な方は利用してください。

【※注意】

還元サービスはリリースしている各社・サービスによって適宜変更がある可能性がありますので、上記の還元率も変更する可能性があります。上記データは2021年10月時点のデータを参照しています。

一般的なチャージ型キャッシュレス決済サービス

以下はあくまで一例なので、「これしかない」というわけではありませんので、各自で情報を獲得してみてください。

- 電子マネー

- スマホ決済(QRコード決済)アプリ

また、これらのサービスはそれぞれチャージ方法が異なります。各サービスのHP上で確認し、自分の生活圏に適したサービスの選択をしてください(各項目にリンクを貼ってあります)。

おススメ活用法!【変動費を固定費に】しよう!

ここからが本記事の本題です!本来変動費であるはずの項目をチャージ型のキャッシュレス決済サービスを利用して「固定費」にしてしまおう!という考え方です。

本来、変動費と言っても、生活をしてある程度の家計簿がつけられれば、「大体この支出はこのくらいに収まるなぁ」というのが分かってくるものです。

その「こくらいに収まるなぁ」という金額を先に挙げた電子マネーやスマホ決済アプリに月初めに事前にチャージし、その金額を1ヶ月の予算として支払いをすることで、その変動費は「ほぼ固定費と同等」の役割を果たします。

要は「予算が組みやすい」ということですね^^以下では、おススメできる活用法として「【食費】を固定費にする」という考え方について解説します!

【食費】を固定費にする

これが一番簡単で一番おススメできる活用法です。

【食費】は人間が生活する上では必ず必要なものですが、この費用に頭を悩ませている人が一番多いのではないでしょうか?

そんな食費を【固定費】として扱うことで、家計管理がかなり楽になります。

STEP0:1ヶ月の食費がどのくらいなのかある程度把握する。

まずは、これまでの1ヶ月の食費がどのくらいかかっているのか把握するところから始めましょう。

ただし、ここではまだざっくりとした把握で大丈夫です。100円単位まで考えてしまうと整理しにくくなるので、1000円単位でなんとなく算出できればOKです。

STEP1:普段使っているお店がどのサービスを導入しているか調べる。

キャッシュレス決済が普及してきている昨今では、ほとんどの大手スーパーで様々なサービスを導入していますが、ここでリサーチしておくべきは「チャージ型のキャッシュレス決済サービスを導入しているかどうか?」です。

先に挙げた「一般的なチャージ型キャッシュレス決済サービス」などの中から、普段自分が食費面で使用する頻度の多いスーパーやコンビニがサービスを導入しているか確かめましょう。

経験上、コンビニではスマホ決済アプリに関しては大体網羅されているので、自身にとって使いやすい・お得感が強いサービスを選択すると良いでしょう^^

STEP2:自分が使用するサービスのカード・機能の導入やアプリのインストールをする

チャージ型キャッシュレス決済サービスは基本的にはカードやスマホアプリを利用します。

一般的に、「電子マネーはカード式」「スマホ決済アプリはアプリ」という認識で良いと思います。電子マネーの中には両方を兼ね備えたものもありますが、使い慣れて「もっと便利にしたい!」と思えるようになったら、情報を確認しましょう。

個人的には財布を持ち歩かなくて良くなるので、スマホ決済アプリがおススメですけどね^^

STEP3:STEP0で把握した金額を実際にチャージしてみる

STEP2で電子マネーカード・スマホ決済アプリの導入が済んだら、実際に金額をチャージしてみましょう。サービスごとにチャージ方法が異なるので、 先に挙げた「一般的なチャージ型キャッシュレス決済サービス」 から各サービスのチャージ方法を確認してください。

これが、1ヶ月の食費の予算になります!

STEP4:1ヶ月実際に使ってみてチャージ金額を見直す

この活用法を実践すると、大概は「思ったよりお金が余る」ことが多いと思います。というのも、大体の人は「お金が減っていくのが目に見えると支出を抑える」傾向にあるからです。お金が増えていくのは良いけど、減っていくのは嫌ですからね(笑)

例えば、STEP0で大体4万円くらいだと思ってチャージしたら、残高が6千円くらい残ってたとすると、実際に使っていた金額は差し引き34,000円だったことが分かります。

案外、食費35,000円くらいでも嫌じゃないんだな

こんな考えが浮かんで来た人は、今までよりも1段階、家計管理能力がレベルアップしていますよ!

STEP5:見直した金額分になるように差額をチャージする

今度は2ヶ月目以降のチャージ金額を考えます。

先ほどの例を引き合いに出すと、元々は4万円くらい必要だと思っていたのが、実際には34,000円で足りており、残高には6千円余っている状態、そして、「35,000円くらいでも大丈夫そう」と認識したところです。

そうなったら、残高が6千円から35,000円になるようにチャージをします。つまり、29,000円のチャージです。

こうすることで、毎月35,000円の食費を充て、【食費を固定費にする】ことが出来ました!!

食費管理を豊かにするコツ:生活に必要な「食費」と贅沢をしたい「外食費」は分けて考える

ここまで【食費を固定費に】という考え方をお伝えしましたが、一言に「食費」と言っても毎日毎食自炊して食事するわけではないですよね。

仕事で疲れた~。。。ご飯作るのめんどくせぇ。。。今日は吉〇屋で良いやぁ。。。

せっかく旅行に来てるんだから、いつもより豪華なご飯食べたい!

どんな人でもこういうことってありますよね。

こういう時のために、食費の概念も改めておくと良いと思います。

- 食費:生活をする上で必要な食事にかかる費用

- 外食費:日常の生活リズムとは違う食事にかかる費用(旅行先での食事や友人らとの飲み会など)

この辺は各自がどのような価値観を持っているかで変わってきますが、毎日毎日豪華な食事って案外出来ないものですよね。たまに食べるからこその「ごちそう」ですからね^^

まとめ

如何だったでしょうか?本記事を以下のようにまとめます。

- チャージ型キャッシュレス決済サービスは【変動費を固定費に】することが出来る

- チャージ型キャッシュレス決済サービスは残高が一目でわかるので使いすぎを防げる

- キャッシュレス決済サービスによってはキャッシュバック・ポイントバックの還元制度があってお得

- サービスを利用することで、本来変動費であるはずの【食費】を「固定費」とみなすことが出来る

- 【食費】の捉え方を変え、それぞれは別の家計予算として考える

- 生活に必要な食事費→【食費】

- 旅行や飲み会など普段の生活リズムとは異なる食事費→【外食費】

最後に紹介しますが、金融広報中央委員会によると、【現代の家計管理】とは以下のような概念だそうです。

家庭経済の諸活動全体を管理すること。

家族および個人の欲求充足とよりよい生活の創造を目的に、所得、消費、貯蓄、負債等を把握し、それらのバランスをとることにより生活の安定・向上を図る手段。手法としては、家計簿の記帳があげられるが、今日ではクレジットによる支払いや自動振込みなどのキャッシュレス化が進んでいるため、単なる現金出納帳では用をなさず、目にみえない金銭の収支を記帳する工夫が求められる。

暮らしに役立つ身近なお金の知恵・知識情報サイト【知るぽると】より

このように、今後はキャッシュレス決済サービスとの付き合い方・活用の仕方を取り入れてこそ、「優秀な家計管理」と言えるのかもしれません。

便利なものは便利に使って、豊かな暮らしを目指していきましょう!!

参考にした記事

【クレカ、電子マネー、QRコード……決済サービスの歴史【キャッシュレス・フィンテック】(coindesk JAPAN)】

【日本のキャッシュレス決済~電子マネー/QRコード決済の利用率・シェア[決済動向調査2021]~(Infcurion Insight 決済業界・Fintechの最先端情報を届けるニュースメディア】

コメント